Se trata de datos de la última oleada de TREND SCORE, en que el 60% de los anunciantes encuestados estima que la recuperación llegará en julio de 2021.

Mejora esperada de más de 16 puntos en el caso de ATL y de entre 9 y 8 puntos para BTL

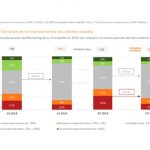

La inversión publicitaria en 2020 se cerrará con una variación del -20,6%, mejorando en 5 puntos el dato recogido en mayo . 4 de cada 10 anunciantes declaran mantener estable su inversión en este segundo semestre, frenando la curva iniciada en abril de este año

Los anunciantes participantes en la última oleada de TREND SCORE, muestran una evolución positiva de sus inversiones en este segundo semestre de 2020, con una variación promedio del -20,6% frente al -25,4% que señalaban en el primer semestre, por el impacto de la COVID-19. Asimismo, las expectativas para 2021 refuerzan su optimismo especialmente en lo tocante a las inversiones en digital.

Si en los primeros meses del impacto de la pandemia, el sector publicitario vio reducidas sus inversiones en más de 7 de cada 10 anunciantes, en este segundo semestre el número de profesionales del marketing que señalan desinversión se ha reducido a 5,7 y se ha incrementado de forma notable el número de aquellos que informan de una situación de estabilidad en sus inversiones de cara al cierre del año.

mejora esperada de más de 16 puntos en el caso de ATL y de entre 9 y 8 puntos para BTL

Consumo Duradero y Gran Consumo, mejorando algo el promedio global.

Sin embargo, Servicios es el sector más afectado en este segundo semestre del año, donde la inversión en publicidad se reduce en más de 5 puntos respecto a los datos de mayo.

Caída de la inversión en comunicación prevista se situará en torno al -21%.

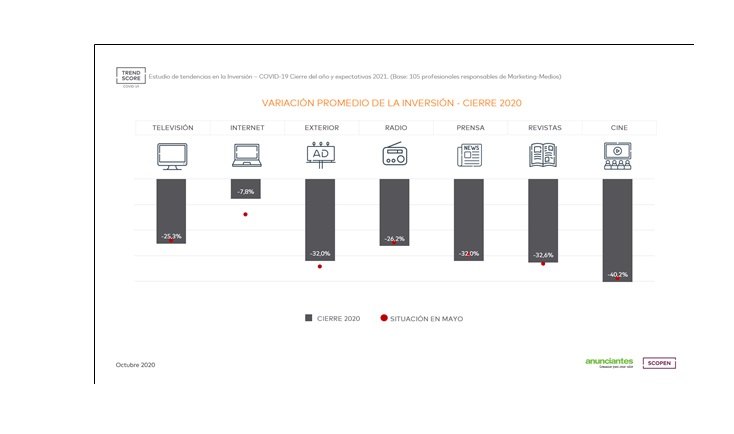

Pese a la mejora relativa de la situación global, este año la caída de la inversión en comunicación prevista se situará en torno al -21%. La disciplina más afectada sigue siendo la de medios masivos (ATL) donde las inversiones se cerrarán en un -26,3%, dato muy similar al que se veía en mayo donde los anunciantes indicaban una variación del -26,9%.

Las disciplinas digitales son el motor de la evolución positiva de las inversiones, ya que muestran mejores ratios de recuperación, con un cierre previsto para 2020 de -10%, mejorando en 6 puntos el escenario anterior. El área de BTL también recupera 5 puntos de variación de la inversión con un -20,2% para este segundo semestre.

Las expectativas para 2021 son sensiblemente mejores, con una mejora esperada de más de 16 puntos en el caso de ATL y de entre 9 y 8 puntos para BTL y digital que se situaría como única disciplina con valores positivos en su variación, +0,2% en contenidos y +3,5% en medios digitales.

Medios ATL

Haciendo foco en el impacto en medios ATL, se observa que en la mayor parte de los soportes se ha mantenido la tónica analizada en mayo con reducciones de la inversión muy similares y que van desde una caída global media de más del 25% en TV, hasta caídas de más del 30-40% en el resto de canales. Únicamente internet y exterior mejoran algo el dato de variación promedio que se obtenía en el primer semestre del año.

Cine sigue siendo el medio donde mayor número de anunciantes declara haber reducido de forma importante su inversión, seguido por revistas, prensa y exterior.

Recuperación en 2021-2022

De los 105 profesionales que han participado en esta última oleada de TREND SCORE, el 60% estima que la recuperación llegará en julio de 2021, mientras que algo más del 23% considera que no se podrá hablar de reactivación hasta el primer semestre de 2022.

El número de ´indecisos´ crece de forma importante respecto a la posibilidad de recuperación de la industria (de un 5,6% en mayo, a un 32% en octubre). Las principales palancas señaladas para alcanzar esta recuperación se centran en: la identificación de mejoras en el tratamiento de la enfermedad y/o la llegada de una vacuna; la recuperación económica global; y, creciendo de forma muy importante respecto a la oleada de mayo, el enfoque y la actividad que puedan realizar las marcas en su relación con consumidores, reforzando vías de innovación, creatividad y digitalización.

Relaciones anunciante-agencia: impacto desigual en el modelo y la carga de trabajo

La mayoría de los anunciantes indica que la crisis ha provocado un cambio en las relaciones anunciante-agencia, especialmente motivado por cambios en el modelo de trabajo, inversión en tecnología y flexibilidad laboral. Cinco de cada diez profesionales afirman que la carga de trabajo con sus agencias se ha mantenido estable.

LATAM: Colombia y Perú son los mercados con un mayor impacto negativo en su presupuesto publicitario

Ante la situación excepcional del mercado global, el barómetro TREND SCORE se ha llevado a cabo en Latinoamérica, de la mano de distintas asociaciones profesionales de anunciantes y agencias, junto con SCOPEN, y donde se ha visto que el impacto en la variación de la inversión ha sido en todos los mercados analizados más negativo que en España. Con datos de julio, Colombia y Perú son los dos mercados más castigados con una caída de más del 42%, seguidos de Brasil y Argentina. El mercado mexicano es el que menor variación negativa presenta, aunque sus inversiones se reducen, de media, casi un 29%.

Para Begoña Gómez, directora técnica de la aea: “A la previsión de mayor inversión en digital ya apuntada en oleadas anteriores que servirá de palanca para el sector de la publicidad, se une una nueva relación anunciante-agencia impulsada por “la nueva normalidad de la COVID-19” creando un nuevo ecosistema de relaciones tanto dentro de la industria como de cara al consumidor final.”

Para Patricia Chávez, Consulting Director de SCOPEN: “Una reducción tan sensible de la inversión en marketing por parte de los anunciantes, no hace más que acelerar los cambios en el modelo de operación y servicio de nuestro mercado. Todos los que intervenimos en él debemos estar ya preparados. Sin duda 2021, pese a las expectativas de ‘estabilidad’, supondrá un reto para la actividad en medios, especialmente en el entorno masivo y off.”

TREND SCORE es el Barómetro de tendencia impulsado por el Foro de Medios de la Asociación Española de Anunciantes junto a SCOPEN, con el objetivo de recoger y compartir actitudes e inquietudes de los responsables de Marketing y Publicidad en Medios.

Metodología: Cuestionario online cerrado enviado a empresas anunciantes que representan el 80% de las empresas que invierten en publicidad en nuestro país.

También te puede interesar

19ª oleada TREND SCORE: Estabilidad en inversiones e innovación en marketing.

19ª oleada TREND SCORE: Estabilidad en inversiones e innovación en marketing.- Infoadex: La inversión publicitaria en 2023 crece un 4,0% hasta 12.700,8 millones de euros

- BBVA, Jose María Piera, Alberto Rodríguez Toquero y Asia Okon, Premios Club de Jurados de Premios Eficacia

- Barómetro TREND SCORE: 2022, el año con la inversión más optimista en marketing y publicidad pero con guerra…