Crece el optimismo de la población en España: mejoran los indicadores de expectativas económicas, de ingresos y la disposición a comprar,según el estudio GfK Clima de Consumo para Europa correspondiente al segundo trimestre de 2018. El estudio muestra un mayor optimismo entre la población, no sólo en cuanto a las previsiones económicas del país, sino en sus propios hogares, algo que no ocurría de forma tan destacada desde 2011.

• Tras cerrar un primer trimestre con caídas en los tres índices, la población en España ha cambiado su percepción respecto a las expectativas económicas, de ingresos y de gasto durante abril, mayo y junio, con subidas destacadas en los tres indicadores.

• De hecho, hemos vuelto a los 24 puntos en el indicador de previsiones económicas, después de un incremento de 12 puntos – el mayor entre los 16 los países analizados. También destaca la subida de 15 puntos en el de ingresos o los 6 en el de disposición a comprar que sale de los valores negativos en los que suele estar anclado.

• Teniendo en cuenta que a nivel macroeconómico el país no ha sufrido cambios destacados en estos meses, el equipo de GfK a cargo de este estudio considera que el cambio de Gobierno, la composición del gabinete, así como los mensajes emitidos los primeros días han podido impulsar una nueva percepción entre la población.

• Por otro lado, en el resto de Europa, destaca el rumbo de Francia, que sigue con la confianza de la población a la baja tras caídas significativas en todos los indicadores.

De hecho, analizando los datos por meses, se ve cómo se producen de manera escalonada incrementos en la confianza en todos los indicadores hasta tomar impulso en junio cuando se consiguen valores muy superiores al trimestre anterior:

Un valor negativo muestra que el porcentaje de entrevistados pesimistas respecto al futuro es superior al porcentaje de los optimistas. Un índice con valor 0 señala que existe equilibrio entre ambos y un indicador positivo expresa que el porcentaje de entrevistados optimistas supera al de los pesimistas. El objetivo del estudio es medir el estado de ánimo de la población, a través de preguntas sobre la percepción de la situación de su país y de su hogar en los próximos 12 meses, comparada con los últimos 12.

Estudiando uno por uno cada indicador, observamos que en el segundo trimestre no sólo España recupera el optimismo en sus expectativas económicas, sino que se acerca a valores similares al pasado año (25 puntos en diciembre) – aunque eso sí, muy alejados de los 51 puntos obtenidos en diciembre de 2015.

Hay que tener en cuenta que nuestro país viene de sufrir el trimestre pasado la mayor caída (10 puntos) entre los 16 países analizados en relación con la marcha de nuestra economía, a pesar de que el crecimiento esperado del PIB para 2018 continuaba siendo el más potente de Europa (2,8%). En junio, ocurre lo contrario, somos el país cuyo optimismo crece más, superando incluso a Francia o Alemania – ambos con caídas de 20 y 23 puntos, respectivamente.

¿Qué ha podido motivar este impulso en junio? Teniendo en cuenta que las cifras macroeconómicas no han sufrido variaciones y que la recuperación económica, en términos de PIB, lleva instalada en el país durante meses, la única disrupción para este cambio se puede asociar al nuevo Gobierno y a los discursos ofrecidos en los primeros días de mandato.

Los primeros días del nuevo Gobierno también han podido repercutir directamente en otro indicador, el de expectativas de ingresos. El hecho de mantener los Presupuestos Generales del gobierno anterior, la re-activación del Pacto de Toledo, la materialización de los acuerdos en materia salarial entre sindicatos y patronal, o los mensajes a favor de reducir la brecha salarial han contribuido con bastante seguridad a mejorar la confianza de la población en obtener mayores ingresos.

Y es que el indicador se ha situado en los 17 puntos, tras un crecimiento de 15 puntos este trimestre, el mayor incremento de todos los países analizados y tras la debacle de los primeros 3 meses del año cuando se situó en solo 2 puntos. Se acerca con este repunte a valores de noviembre del pasado año cuando obtuvimos 16 puntos.

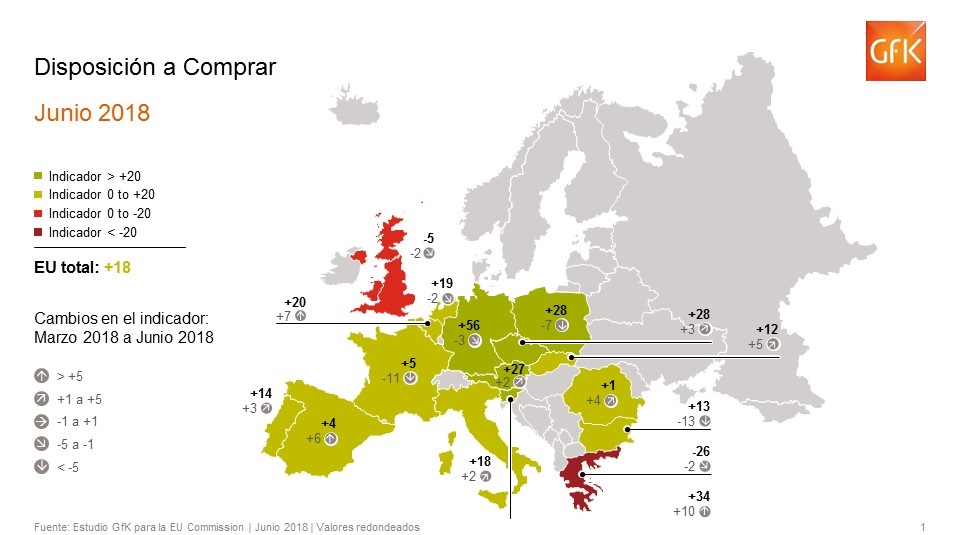

Directamente relacionado con los ingresos, está el indicador de disposición a comprar que regresa a valores positivos, después de recuperar seis puntos en solo 3 meses, todo un logro, dado que en los últimos años sólo habíamos conseguido estar en positivo durante septiembre de 2017, después de 6 años en valores por debajo de cero.

Aún después de esta subida, muy importante considerando nuestro pasado reciente, seguimos mostrando unas expectativas de gasto bajas en relación al resto de Europa: 12 de los 16 países incluidos en este estudio nos aventajan y sólo superamos a Rumanía (1), Reino Unido (-5) y Grecia (-26). El alto nivel de ahorro en España y el poco interés por el gasto hace pensar que todavía la población se siente poco confiada en asumir gastos más allá de los necesarios. Veremos si se mantiene la tendencia iniciada estos meses y esta percepción cambia o se afianza a lo largo del año.

Europa: Francia más pesimista en todos los indicadores

Los resultados generales muestran una Europa mayoritariamente en positivo con confianza en la marcha de las economías locales, así como en los ingresos y en la disposición a comprar de los hogares.

En el caso de las expectativas económicas, 12 de los 16 países analizados muestran valores positivos, aunque es importante resaltar que 11 presentan caídas este trimestre. Entre estos últimos, hay tres con bajadas muy destacadas, como Alemania (que pierde 23 puntos y deja el indicador en 23), Bélgica (con 28 puntos menos que sitúa el indicador en 6) y Francia (con una pérdida de 20 puntos que coloca el indicador en 15).

Italia por su parte, sube 10 puntos aunque no deja los valores negativos (-18), mientras que Reino Unido sigue a la baja, y continua en números rojos (-21) algo que no ha variado desde su decisión de salir de la UE.

En cuanto a las expectativas de ingresos, el clima es realmente positivo en Europa, con únicamente tres excepciones: Francia (-24), Grecia (-22) y Bélgica (-19). El país heleno mejora su percepción en seis puntos, mientras que Bélgica y Francia descienden -19 y -3 puntos, respectivamente. Por el contrario, Alemania sube 3 puntos y es el país cuya población más confía en sus previsiones de renta con 58 puntos.

Por último, en relación a la disposición a comprar, 14 de los 16 países en estudio exhiben expectativas positivas, sólo las poblaciones de Reino Unido (-5) y Grecia (-26) planean hacer recortes en sus gastos durante los próximos meses. Destacan los once puntos que se deja Francia (5) este trimestre en una Europa dominada por el optimismo alemán (56).

Estudio GfK Clima de Consumo para Europa

Los hallazgos del estudio GfK Clima de Consumo para Europa proceden de una encuesta al consumidor realizada en nombre de la Comisión Europea en todos los países de la UE. Cerca de 40.000 personas al mes son encuestadas en los 28 países. Estos representan la población adulta de la UE.

Los indicadores de GfK para el Clima de Consumo para Europa se basan en entrevistas mensuales relacionadas con el estado de ánimo del consumidor. El objetivo es determinar tanto la situación económica general de los países de manera individual como la situación de los propios hogares.

Las entrevistas para el estudio GfK Clima de Consumo para Europa se realizan mensualmente, principalmente como parte de un ómnibus, que es una encuesta multitema llevada a cabo tanto por teléfono como cara a cara.

Del sondeo mensual, que consiste en 12 temas, 5 de las preguntas se seleccionan para el estudio GfK Clima de Consumo para Europa, puesto que juegan un papel decisivo en el clima de consumo.

Cinco indicadores seleccionados: economía, precio y nivel de ingresos; propensión a comprar y a ahorrar. Los indicadores se determinan en función de las llamadas “bottom lines”. La proporción de consumidores que contestaron negativamente (por ejemplo, la situación financiera del hogar se deteriorará (significativamente)) se sustrae de la proporción de consumidores que contestaron positivamente (por ejemplo, la situación financiera del hogar mejorará (significativamente)).

También te puede interesar

Acuerdo de Continuidad de GfK como Medidor de Audiencias Digitales en España

Acuerdo de Continuidad de GfK como Medidor de Audiencias Digitales en España- Radiografía del consumo digital de la Generación Z en España según el estudio de GfK

- AUTOCONTROL lanza nuevos cursos y webinars sobre regulación de la publicidad

- La CNMC y AUTOCONTROL firman un nuevo acuerdo para el fomento de la corregulación