| Carrefour, Mercadona y Lidl encabezan el crecimiento en 2021, concentrando casi 40 puntos de cuota |

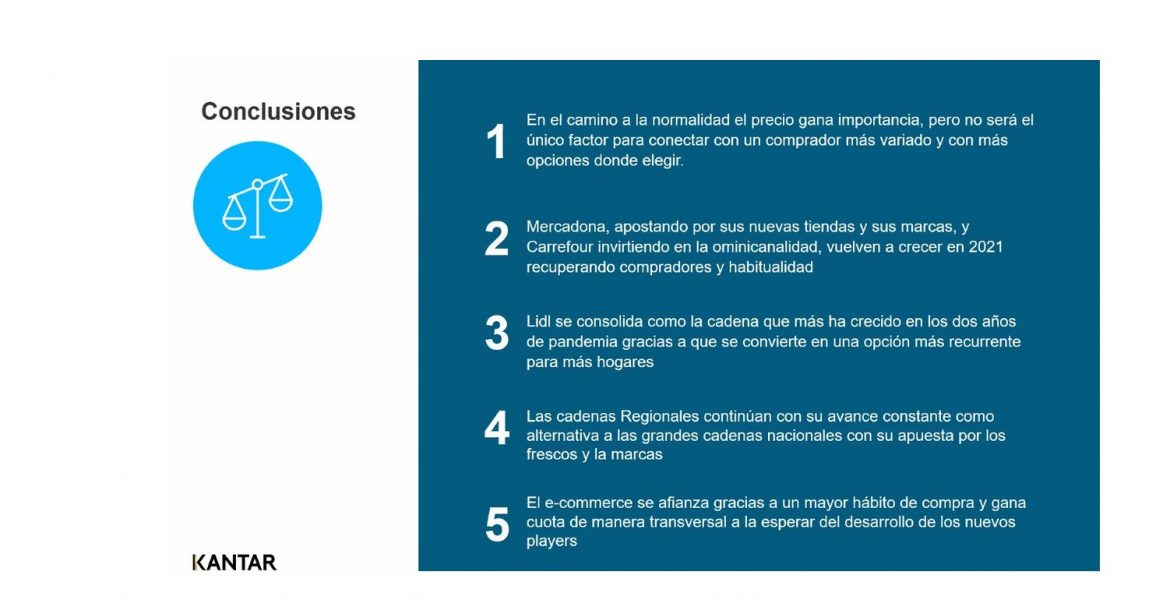

La suma del Gran Consumo para dentro y fuera del hogar ha cerrado el 2021 de forma estable con una evolución -0,1%. Esta estabilidad ha estado marcada por la recuperación del consumo fuera del hogar, que no llega a los niveles de 2019 pero crece un 23,4%.  Las compras para el hogar a niveles de mercado prepandemia con una evolución de -6,6%. Las compras para el hogar a niveles de mercado prepandemia con una evolución de -6,6%.No obstante, este año de transición esconde la consolidación de algunos cambios relevantes en los hábitos de compra de los consumidores españoles: en 2021 se ha mantenido la reducción de los actos de compra; la adquisición de productos frescos ha seguido desplazándose hacia la distribución moderna; El discount ha continuado creciendo en cuota, compradores y habitualidad; y se han consolidado nuevas mecánicas promocionales. A todo ello se le une la incertidumbre de la situación actual, en la que la inflación ha empezado a trasladarse al bolsillo del comprador también en gran consumo. Según Bernardo Rodilla, experto en Retail en Kantar, división Worldpanel, “esta circunstancia comportará que los hogares busquen optimizar su presupuesto, con lo que las cadenas de distribución aumentarán la intensidad promocional y de sus programas de fidelización” La distribución organizada vuelve a crecer Este año hemos incorporado Canarias en el estudio de los hábitos de compra de los hogares y el análisis de las cadenas. Esta nueva y más completa foto de la distribución española nos confirma como la distribución organizada vuelve a crecer de la mano de las cadenas de Surtido Corto y las Grandes Superficies como los Hipermercados o los Cash&Carry En este entorno, el Top3 de la distribución en España ha regresado a la senda del crecimiento. Mercadona y Carrefour, que repiten en las dos primeras posiciones, han vuelto a crecer y Lidl continúa ganado cuota en 2021. En conjunto, las tres cadenas han tomado mayor distancia con respecto a sus perseguidores. En cuanto a las estrategias llevadas a cabo por cada uno en el último año, Mercadona, que ha registrado un 24,9% de cuota, se ha apoyado en la renovación de sus tiendas para crecer simultáneamente en frescos y en envasado -donde sus marcas propias han presentado un aumento en valor de 2,5 puntos porcentuales-, al tiempo que sigue incursionando el negocio de los “mercaurantes”. Grupo Carrefour, ha ganado compradores En el caso del Grupo Carrefour, ha ganado compradores con sus formatos de proximidad (Carrefour Market, Carrefour Express y Supeco), alcanzando un 9,0% de cuota, 0,6 puntos por encima de 2020. Su apuesta por secciones que le permitan atraer compradores a sus tiendas como el textil o la democratización de tendencias con sus marcas también ayudan a explicar su crecimiento. Los discounters alemanes continúan afianzando su desarrollo: Lidl y Aldi Lidl se ha consolidado en 2021 como la cadena que más ha crecido en los dos años de pandemia y como la segunda cadena con más compradores, por detrás de Mercadona (65,9% de penetración), registrando una cuota del 5,4%, +0,5 puntos con respecto al año anterior. El plan de expansión acometido en la cadena, el incremento de su cuota de pantalla sobre el resto de los distribuidores, su apuesta por los frescos y el impulso de su estrategia de fidelización son algunas de las claves de su buen desempeño, y logran convertir a Lidl en un establecimiento cada vez más habitual para sus compradores. En cuanto a Aldi, es la cadena que logra atraer a más nuevos compradores, creciendo hasta el 1,3% de cuota. Lo frecuentan una de cada tres familias, aunque con un nivel de habitualidad todavía en desarrollo. Día con un 4,8% de cuota, logra “reconquistar” a su comprador con nuevas tiendas Por su parte, Día, después de racionalizar su parque de tiendas, presenta un 4,8% de cuota, logrando “reconquistar” a su comprador a través de la renovación de sus tiendas y el relanzamiento de su marca propia. Con ello, consigue una mejora significativa en la percepción de su relación calidad-precio, así como de su calidad de atención y servicio del personal por parte de sus clientes. Eroski, Consum -a través de su franquicia Charter- o Alcampo Otras grandes cadenas, como Eroski, Consum -a través de su franquicia Charter- o Alcampo, han optado por concentrar su inversión en su core-business para hacer frente a los líderes, ya sea mediante nuevas aperturas en sus regiones fuertes o la renovación de sus locales.Operadores regionales : Canarias crece 1 punto de cuota Por lo que respecta a los operadores regionales, aguantan el pulso y su apuesta por las marcas y los frescos sigue convenciendo al comprador. En 2021 han acumulado el 16,5% de cuota, lo que ha supuesto un aumento de 0,2 puntos versus el año anterior. Destaca la buena evolución estas cadenas en regiones como Cataluña o la Comunidad Valenciana, donde ganan +0,6 puntos y +0,9 puntos respectivamente, pero es Canarias con un crecimiento de 1 punto de cuota donde mejor han evolucionado. Conectar con un comprador con más opciones que nunca El patrón de compra de los españoles no ha regresado a los niveles prepandemia: los consumidores siguen realizando menos actos de compra y cestas más completas. Ante este escenario, los distribuidores se enfrentan al reto de seducir a un comprador en un entorno más competitivo que nunca, caracterizado por la aparición de nuevos players y la omnicanalidad. En este sentido, una de las palancas que han utilizado es la competitividad en precios de la marca de distribución, que en el último trimestre del año ha acelerado su crecimiento. En concreto, en 2021 han crecido hasta llegar al 38,4% de cuota, registrando un incremento de 1,2 puntos en comparación con el año anterior. “En un contexto en el que el consumidor se encuentra ante una gama de opciones tan amplia y en el que cada vez visita menos el establecimiento, el distribuidor, para retener la cesta del comprador, deberá pensar más allá del precio, que ganará importancia, pero no será el único factor de decisión. De este modo, será importante que incluya en su estrategia otras motivaciones que llevan al consumidor a elegir una cadena, como formatos de tienda, la posibilidad de hacer la compra completa, o la variedad de productos y marcas, entre otras”, ha manifestado Rodilla. Nuevos hábitos:destaca el “Ahorro de Tiempo” También a raíz de la pandemia han emergido una serie de nuevos hábitos que han afectado a nuestra forma de comprar y consumir. El ecommerce es uno de los que ha venido para quedarse, consolidándose en 2021 tras alcanzar cifras del 2,9% (+0,2 puntos versus 2020) y ganando cuota en 7 de cada 10 categorías. Entre los atributos más valorados por los compradores destaca el “Ahorro de Tiempo”, que gana peso incluso por encima de la posibilidad de recibir el “Envío sin Coste”, lo que abre la puerta al desarrollo a nuevos formatos en el canal.  |

También te puede interesar

Lidl, Dia, Mercadona y Carrefour, supermercados líderes en Redes Sociales. Instagram red social que más crece

Lidl, Dia, Mercadona y Carrefour, supermercados líderes en Redes Sociales. Instagram red social que más crece- Ranking de FLUZO: El 84% del total de cobertura de los grandes anunciantes, exclusiva de la TV, un 2% de Digital y un 14% duplicada entre ambos canales

- Carrefour celebra 50 años en España. Medio siglo de la apertura del primer hipermercado en España

- InfoJobs: 1 de cada 2 trabajadores considera que el mercado de empleo en España empeorará en 2023