La pandemia ha cambiado de forma muy relevante los hábitos de compra y consumo de los españoles.

Kantar ha repasado hoy las principales tendencias y previsiones para el sector en el marco del evento Desayunos con el Consumidor 2021: La realidad post-pandemia.

Kantar ha especificado que “no existen compradores realmente fieles”, ya que tan solo un 7% de los compradores dedicaba la mitad de su presupuesto a una única cadena

Jorge Folch, Director General Ejecutivo de Kantar Worldpanel para el Sur de Europa, ha destacado la velocidad, la intensidad y la variabilidad de los cambios vividos: “En los últimos 18 meses hemos visto un nivel de cambio en los patrones de compra y consumo que, en circunstancias habituales, necesita una década para producirse».

Durante la pandemia, el número de ocasiones de consumo de productos de alimentación y bebidas se ha mantenido constante. No obstante, estas se han producido en distinto lugar y de manera diferente, con un fuerte trasvase del consumo fuera del hogar hacia dentro de los hogares. Este comportamiento también ha impactado a otros sectores como el de la moda o la cosmética selectiva.

Es conveniente apuntar que, desde que se empezaron a suavizar y eliminar las restricciones, los efectos empiezan a diluirse y el consumidor paulatinamente recupera ciertos hábitos prepandemia.

“En cualquier caso, los datos acumulados de 2021 muestran que el consumo dentro del hogar sigue creciendo en torno a 6 puntos porcentuales si lo comparamos con un año sin pandemia; y el consumo fuera del hogar, aunque todavía no llega al mismo horizonte que en 2019, está en unos niveles de penetración y gasto por acto casi prepandemia”, ha explicado Folch.

¿Nuevos tiempos, viejos hábitos?

Según Kantar, un 70,2% de los consumidores no han visto afectado su nivel de ingresos y se mantienen optimistas respecto a su futuro. “Este positivismo se refleja en una mayor socialización, con la recuperación de las rutinas de belleza precovid y un mayor consumo fuera del hogar”, ha explicado Rebeca Mella, experta en hábitos del consumidor de Kantar.

Sobre los nuevos momentos de consumo, Mella ha explicado que la COVID-19 provocó ocasiones adicionales dentro de los hogares, algunas de las cuales se han diluido con la apertura del fuera del hogar, mientras que otras permanecerán por causas como el teletrabajo, que ha venido para quedarse.

El aumento de la cocina en casa, que ha sido uno de los momentos adicionales que trajo la pandemia, deja de ser una obligación para volver a ser una decisión, pero ahora está motivada por dos razones:

Un 91,6% de los encuestados por Kantar piensa que, cuando salgamos de la pandemia, seguirá cocinando en casa como una forma de ahorrar dinero, mientras que un 85% lo hará para entretenerse.

En cuanto a las motivaciones de consumo, se mantienen los mismos niveles de consumo por placer que en pleno confinamiento, con algunas nuevas tipologías de ocasión que cubren necesidades y emociones muy distintas, que ofrecerán nuevas oportunidades de crecimiento para fabricantes y distribuidores.

Es igualmente importante destacar que el 29,5% de los hogares españoles sí sufrieron una reducción relevante de sus ingresos, por lo que los gestores de las marcas deberán también contar con una oferta de productos y formatos adaptada a sus necesidades.

Trasformación del sector de la distribución: los españoles hacen menos veces la compra

Respecto a los retos a los que se enfrenta el sector de la distribución, Bernardo Rodilla, experto en Retail de Kantar, ha explicado cómo la pandemia ha tenido un gran impacto en el momento de la compra, lo que ha conllevado grandes transformaciones.

Algunos de estos cambios se mantendrán en el tiempo, como son el desarrollo del e-commerce, que desde la pandemia se ha establecido en un nivel de cuota en torno a los 3 puntos, o el boom del delivery, que ha roto barreras dando cabida a nuevos modelos de negocio.

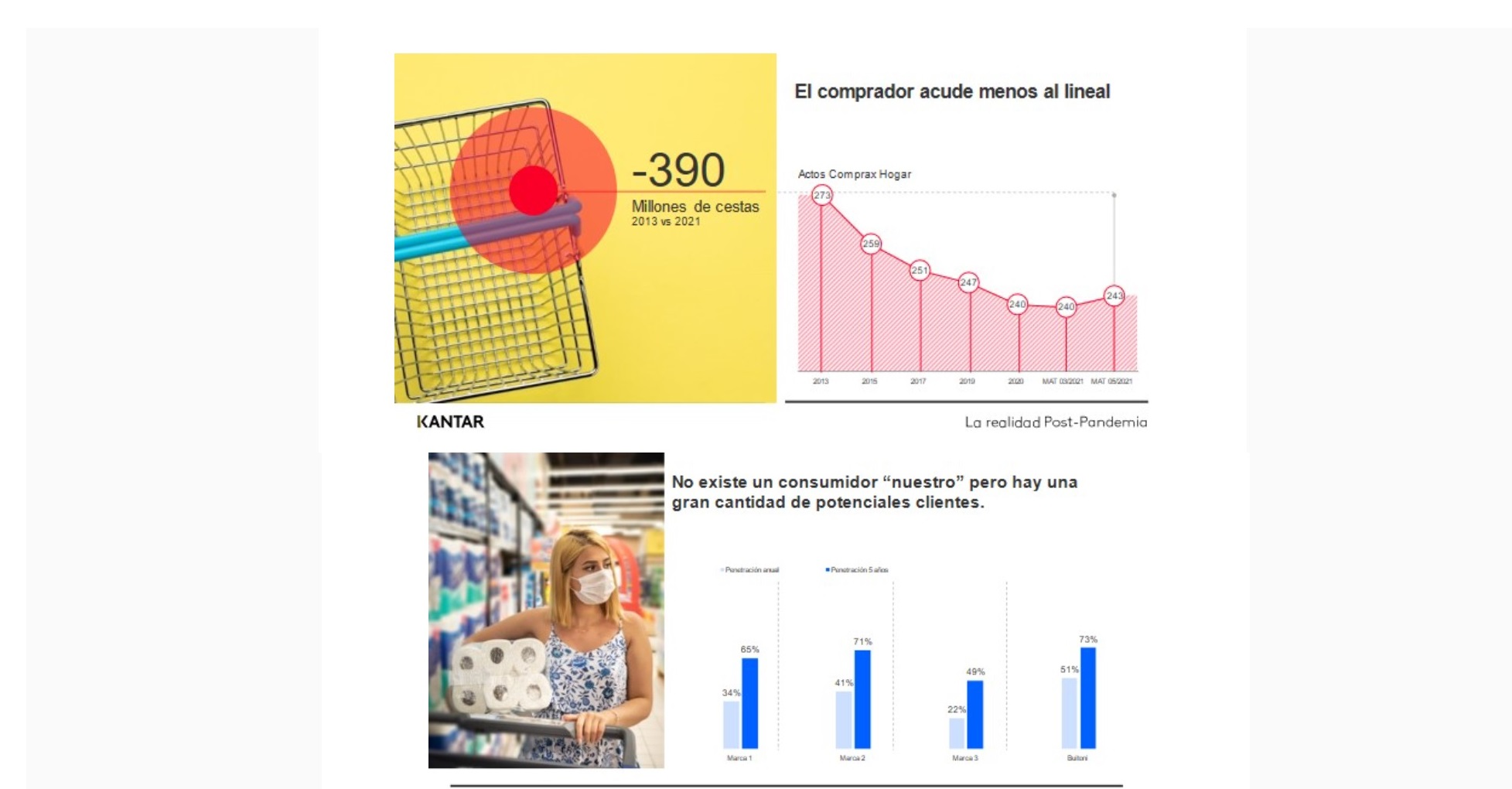

Para Rodilla, el principal cambio, que ya venía produciéndose pero que la pandemia ha precipitado, es el hecho de que los españoles vayan un número menor de veces a la compra: 390 millones de cestas menos al año, comparando datos de 2013 con 2021. Este cambio, de gran impacto tanto para fabricantes como para distribuidores, está causado principalmente por el traspaso hacia la distribución organizada, el desarrollo del e-commerce y el estilo de vida y la tipología de hogares.

Uno de los principales retos a los que se enfrenta la distribución es el de conseguir y mantener el mayor número de cestas posibles.

En concreto, Kantar ha especificado que “no existen compradores realmente fieles”, ya que tan solo un 7% de los compradores dedicaba la mitad de su presupuesto a una única cadena, porcentaje que va reduciéndose año tras año. Si se tiene en cuenta este hecho, la penetración o visitas de los consumidores, es la forma más efectiva de ganar cestas.

Asimismo, también es importante destacar que la penetración por categoría es la manera de rentabilizar la entrada de compradores. “Cuantas más penetraciones por categorías logremos, más fácil será conseguir que la próxima cesta se haga dentro de nuestra enseña”, ha expresado Rodilla.

Para los fabricantes, una menor frecuencia de visitas al lineal también afecta a la probabilidad de impactar al comprador, algo que se juega cada vez más en el punto de venta. “La conversión en el punto de venta debe poner de acuerdo a distribuidores y fabricantes”, ha concluido el experto.

Poniendo el foco en los ‘no consumidores’

César Valencoso, responsable del área de consultoría de crecimiento, ha reflexionado sobre la manera en que realmente el consumidor toma las decisiones. Valencoso ha explicado que, a pesar de los cambios de hábitos durante la pandemia, las reglas fundamentales para seguir creciendo son las mismas: lograr atraer a nuevos consumidores, especialmente los no habituales.

Los últimos datos de la consultora muestran que los consumidores de un producto siguen cambiando de marcas más frecuentemente de lo que pensaríamos. Este hecho puede suponer una gran oportunidad para las marcas, ya que, “aunque no existe un consumidor ’nuestro’, hay una gran cantidad de potenciales clientes: los ‘no consumidores’”, ha afirmado.

Asimismo,Valencoso ha señalado que las marcas deben hacer hincapié en los light consumers, aquellos que compran una marca muy de vez en cuando, porque son estos quienes explican la evolución a largo plazo.

En el análisis de los ‘no compradores’, Kantar justifica en cuatro las razones fundamentales por las que los consumidores no compran una marca:

No la conocen o no piensan en ella; no la ven o no la encuentran; la marca no es relevante para ellos o no encaja; o la encuentran demasiado cara, o no se lo pueden permitir.

Los tres principales grupos de ‘no compradores

Además, estas razones se pueden cruzar con tres principales grupos de ‘no compradores’, los desinformados, los distraídos y los conscientes, para obtener distintas conclusiones:

- Las acciones de publicidad deberían focalizarse solo en los ‘no compradores’, como los desinformados y los distraídos, para un mayor impacto.

- La tienda es fundamental para el corto plazo, ya que el 80% del negocio posible de un light user se realiza en el momento de la compra.

- El 90% del negocio posible del ‘no comprador’ consciente se juega en el producto y, por tanto, es clave apostar por las innovaciones a largo plazo.

Barreras en los compradores que toman la decisión de la compra directamente en el punto de venta,

Por último, Mayte González, experta en Activación, y Joan Riera, experto en Gran Consumo, han centrado su presentación conjunta en el potencial de compradores que toman la decisión de la compra directamente en el punto de venta, y han identificado distintas barreras o ganchos que podrían afectar a esa decisión:

La presencia en el distribuidor, la localización en el lineal, el surtido, la innovación, el formato, el precio o la promoción, entre otros.

Los expertos, además, han explicado cómo descomponer la ganancia o la pérdida de penetración para destapar oportunidades ocultas de crecimiento.

|