El crecimiento de la venta online se estabiliza, aunque se consolida como un canal cada vez más recurrente entre los compradores según Kantar

El Top3 de la distribución en España, formado por Mercadona, Carrefour y Lidl, se afianza y vuelve a ganar cuota.

Lidl y Carrefour son las cadenas que más crecen

Bernardo Rodilla y Florencio García explicaron el auge de las marcas locales como tendencia mundial aunque las cadenas regionales pierden cuota

—

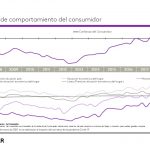

Kantar analiza el estado de la distribución en España tras la pandemia, que da paso a la polarización y a ofertas cada vez más personalizadas. La cada vez más palpable vuelta a la normalidad ha comportado nuevos ajustes en los hábitos que los consumidores venían realizando desde la llegada de la pandemia.

Estos cambios han sido analizados en la rueda de prensa sobre la distribución que Kantar ha celebrado este jueves, por Bernardo Rodilla, Director de Retail en Kantar, división Worldpanel.

Una de las conclusiones que se han extraído tiene que ver con las nuevas preocupaciones que emergen entre los consumidores. 13,6 millones de hogares ya afirman estar preocupados por la presión en los precios que podrá tener la subida de las materias primas.

Para Bernardo Rodilla, «el descenso previsto del PIB, la evolución del paro, la caída de la confianza del consumidor y la contención de los precios por el incremento del coste de las materias primas, entre otros factores, está provocando que afrontemos el camino a la normalidad en un entorno de incertidumbre. Esta etapa postpandemia ha dado lugar a diferentes realidades en los hogares, dando paso a la polarización y a ofertas cada vez más personalizadas».

En lo que respecta al distribuidor y a las marcas, destaca el crecimiento de cuota de la marca propia y de las promociones, que vuelven a ritmos previos a la pandemia. En el caso de la marca del distribuidor, se sitúa en un 39,7% hasta septiembre, un punto por encima que en el mismo periodo del año anterior. La promoción, por su parte, aumenta 0,5 puntos, hasta llegar al 12,9%.

El ecommerce se consolida como un canal cada vez más recurrente

En lo que va de año, los establecimientos de surtido corto -cadenas con surtido mayoritario de marca propia- y las grandes superficies han recuperado parte de la cuota perdida durante la crisis sanitaria, mientras se observa cómo el crecimiento de la venta online se estabiliza a medida que las restricciones van también decayendo.

Análisis de las principales cadenas de la distribución

No obstante, para el experto de Kantar, aunque «los datos nos indican que se ha normalizado la incorporación de nuevos compradores al online, se ha consolidado el hábito de comprar por Internet entre aquellos que se han mantenido, lo que significa que es un canal cada vez más recurrente».

Lidl, Carrefour y Mercadona vuelven a crecer

Con el regreso paulatino de la normalidad, el Top3 de la distribución española ha vuelto a ganar cuota. Mercadona, que sigue siendo líder, presenta atisbos de mejora, aunque no ha recuperado todavía por completo el punto de cuota que perdió durante la pandemia -en la actualidad se sitúa en el 24,8%.

Por otro lado, aunque el comprador ha regresado a Mercadona, combina ahora más su compra con otras opciones de la distribución. «Volver a completar la cesta del ‘jefe’ o cliente habitual y crecer en frescos se erigen como los dos grandes retos que tiene Mercadona para recuperar la cuota de 2019», ha manifestado Rodilla.

En segundo lugar, mantiene su posición Carrefour, que ha visto aumentado el porcentaje de su cuota en 0,7 puntos versus el año anterior, hasta alcanzar el 9%. En este caso, la reciente adquisición de Supersol y el desarrollo del ecommerce le han permitido incentivar el comprador multicanal.

Lidl, por su parte, se ha consolidado como la tercera cadena en cuota, con un 6,7%, aumentando 0,8 puntos con respecto al año anterior. Consigue ganar compradores, pero además estos son cada vez más habituales a la cadena, en este sentido la capacidad de llegar a su comprador y personalizar la oferta a través de Lidl Plus juega un papel fundamental.

DIA pierde cuota -0,7 puntos de cuota, pero lo hace en gran medida frente al 2020 y se sitúa en un 5,2%. Esto se debe a la pérdida de compradores, que en gran parte viene explicada por una reducción del parque. En plena renovación DIA se enfrenta al reto de llegar a todo tipo de hogares y cestas. En este sentido DIA ya ha dado los primeros pasos con la renovación de su Marca Propia y la remodelación de las tiendas.

Eroski y Alcampo, avanza en su estrategia haciendo frente a una nueva etapa tras racionalizar su porfolio de tiendas. Así, mientras Eroski se sitúa en el 4,7% (-0,1 puntos más que el año anterior), Alcampo registra un 3,2% (-0,2 puntos menos).

Aldi cadena que gana más compradores . Las cadenas regionales pierden cuota

En el análisis de las principales cadenas de la distribución, destaca que Aldi es la cadena que gana más compradores gracias a su estrategia de expansión en todas las regiones del país. El grupo cuenta con el 1,4% de cuota, un 0,1 punto más que en el mismo periodo del año anterior.

Por último, Las cadenas regionales, que experimentaron un crecimiento exponencial durante 2020, han perdido cuota, en concreto, pasan de un 14,5 a un 14,2%, aunque continúan situándose por encima de 2019, año en el que la cuota registró un 13,7%. Encaran la nueva normalidad consolidadas como una opción para más categorías en más regiones.

|

|

|

También te puede interesar

Cifras históricas de audiencia en temporada 23/24 del 1 de septiembre de 2023 al 30 de junio de 2024, según Barlovento Comunicación

Cifras históricas de audiencia en temporada 23/24 del 1 de septiembre de 2023 al 30 de junio de 2024, según Barlovento Comunicación- Antena 3 Noticias 1,líder del jueves con 2,2 millones de espectadores y 21,0%

- Los consumidores españoles consolidan su confianza en el retorno a la normalidad

- Antena3 Noticias2 lideró el martes con más de 3,3 millones de espectadores y 23%