La inversión publicitaria crecerá este año un 2,0% según las previsiones del panel Zenith Vigía, compuesto por directivos de medios y de grupos de medios. La previsión es una décima inferior a la que obteníamos hace dos meses pero mejora en dos décimas la de enero. El año muestra así una gran estabilidad, con un primer semestre que casi se da por descartado que será plano, mientras se espera un mayor crecimiento en la segunda parte del año.

Los panelistas contestaron el cuestionario en el periodo comprendido entre las dos convocatorias electorales, sin conocer aún los resultados de las europeas, municipales y autonómicas, ni la composición del nuevo Gobierno.

Los resultados del estudio parecen indicar que se espera una mayor estabilidad política y económica que la vivida en los últimos meses, lo que redundaría en una mayor actividad económica y publicitaria.

La inversión publicitaria tendría un crecimiento real, superior al IPC, pero perdería cierto peso en la participación en el PIB, que crecería unas décimas más.Los medios digitales siguen siendo la base del crecimiento de la inversión publicitaria. En cambio para los medios Impresos y para la Televisión Generalista se esperan caídas.

A diferencia de lo que ocurría a lo largo del último año, las mayores preocupaciones no vienen ahora de factores relacionados con la política interna, sino de conflictos exteriores, como la posibilidad de un “Brexit” duro o las consecuencias de la guerra comercial entre Estados Unidos y China para sectores estratégicos como el de las telecomunicaciones.

Sin olvidar, por supuesto, que el conflicto de Cataluña no está resuelto y que se desconoce la composición del nuevo Gobierno, una variable de peso, se espera una situación de mayor estabilidad política que favorezca el desarrollo de los negocios.

Esto ha hecho que mejore la percepción tanto referida a la economía como a la publicidad. Ambas siguen siendo negativas, pero se sitúan en los mejores valores de lo que va de año.

El IPSE (Índice de Percepción de la Situación Económica) recupera casi 14 puntos y se sitúa ahora en -18,6. El IPMP (Índice de Percepción del Mercado Publicitario) también recupera algo de las pérdidas de los últimos meses. Se sitúa ahora en -29,5, quince puntos mejor que hace dos meses.

Es pronto para saber si se trata de un cambio de tendencia o se trata sólo de un movimiento coyuntural.

El fenómeno de las OTTs

El fenómeno de las OTTs alcanza una gran notoriedad, con picos como el alcanzado esta última semana alrededor del final de Juego de Tronos. Su influencia sobre la audiencia de la Televisión Generalista (especialmente entre los jóvenes) y su capacidad de generar GRPs, la mercancía que se vende en el negocio televisivo, es indudable, pero seguramente algo menor que la que se deduciría del volumen de conversaciones generadas por algunas series de las OTTs.

Caída del 1,0% para la Televisión Generalista

Cuando se pregunta a los panelistas por la evolución de la inversión en Televisión, prevén una caída del 1,0% para la Televisión Generalista, que en una pequeña parte se compensaría con el crecimiento del 4,1% (sobre una base mucho menor) de inversión en los Canales de Pago. Pero si se les pregunta directamente por la influencia que el crecimiento de audiencia de las OTTs tendrá sobre la inversión en Televisión obtenemos una caída del 4,3%. En cualquier caso, las dos cifras han empeorado ligeramente en los últimos dos meses.

La caída de inversión en Televisión y el crecimiento en Internet van a hacer que, casi con seguridad, Internet se convierta en 2020 en el medio líder por inversión.

El mayor crecimiento se espera para la inversión en Móviles (+10,0%). Algunas especialidades dentro de Internet, como Redes Sociales (+9,8%) o Vídeo on Line (+9,2%) también experimentarán crecimientos superiores al del conjunto de Internet (+8,8%).

También se esperan crecimientos superiores a la media del mercado para Exterior Digital (+6,2%); Canales de Pago de Televisión (+4,1%); Cine (+3,0%) y Radio (+2,2%).

El medio Exterior, con todos sus formatos, crecerá un 2,0%, igual que la media del mercado. En cambio la Televisión Generalista (-1,0%); los Diarios (-6,2%); las Revistas (-7,1%) y los Suplementos (-8,6%) experimentarán caídas de inversión.

Desaparecido el sector de la Automoción como motor del crecimiento de la inversión, los medios no tienen muy claro qué sectores serán ahora los que se sitúen en las primeras posiciones: Banca y Finanzas; Telefonía y Telecomunicaciones están entre los candidatos, pero también podrían ser Transporte y Turismo; Energía o Alimentación y Bebidas.

Previsiones por medios

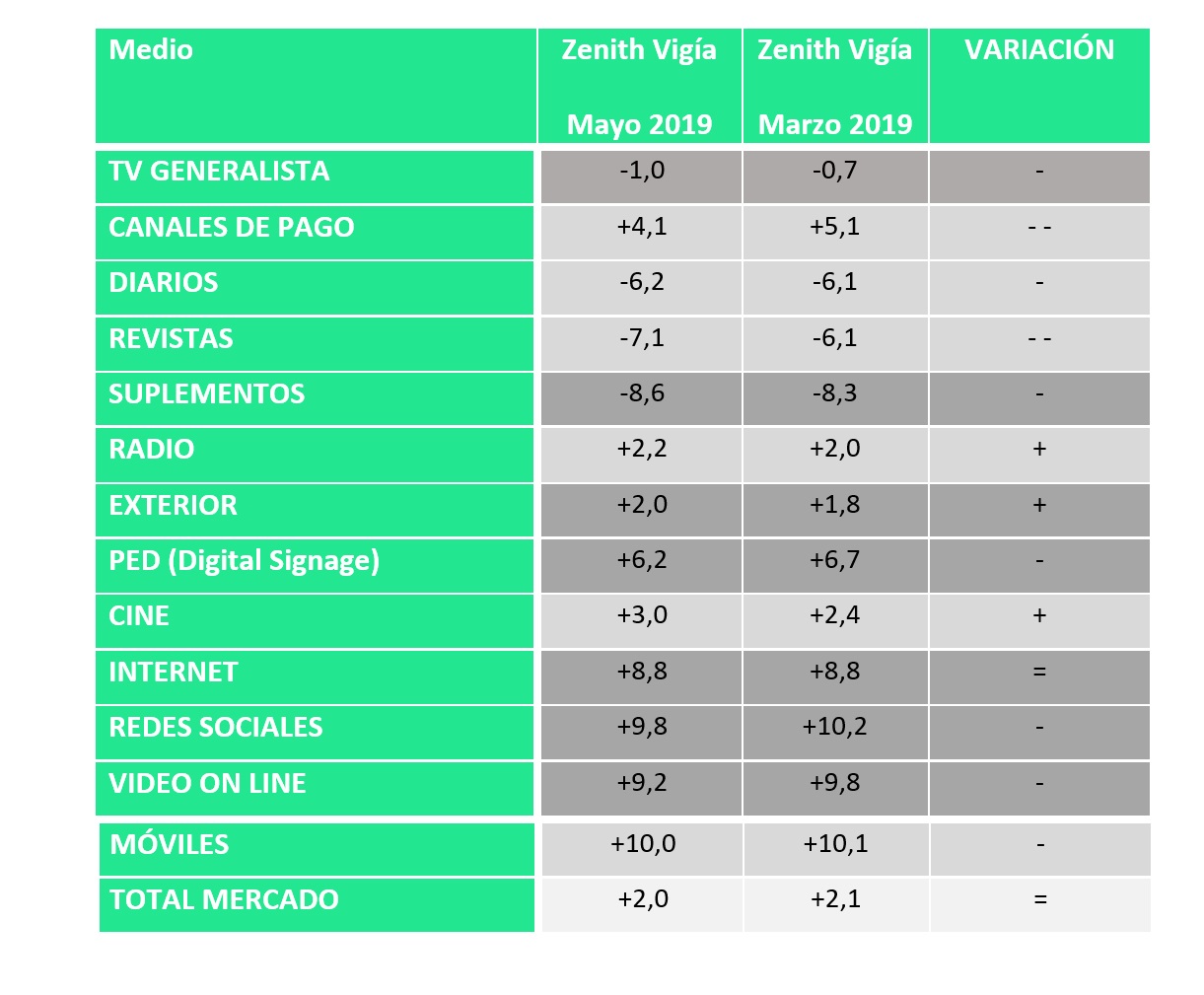

Las previsiones de inversión por medios pueden verse en la tabla siguiente. Se comparan con las previsiones elaboradas en enero.

| Medio | Zenith Vigía

Mayo 2019 |

Zenith Vigía

Marzo 2019 |

VARIACIÓN |

| TV GENERALISTA | -1,0 | -0,7 | – |

| CANALES DE PAGO | +4,1 | +5,1 | – – |

| DIARIOS | -6,2 | -6,1 | – |

| REVISTAS | -7,1 | -6,1 | – – |

| SUPLEMENTOS | -8,6 | -8,3 | – |

| RADIO | +2,2 | +2,0 | + |

| EXTERIOR | +2,0 | +1,8 | + |

| PED (Digital Signage) | +6,2 | +6,7 | – |

| CINE | +3,0 | +2,4 | + |

| INTERNET | +8,8 | +8,8 | = |

| REDES SOCIALES | +9,8 | +10,2 | – |

| VIDEO ON LINE | +9,2 | +9,8 | – |

| MÓVILES | +10,0 | +10,1 | – |

| TOTAL MERCADO | +2,0 | +2,1 | = |

La influencia de las OTTs sin publicidad en la inversión publicitaria

Como se ha comentado, los panelistas que opinan sobre esta cuestión (un 70% del total) creen que el aumento de audiencia de las OTTs producirá una reducción de la inversión en Televisión y cifran ese descenso en el 4,3%.

Inversión en Audio on Line

La inversión en publicidad en Audio on Line podría suponer en estos momentos un 4,2% del total de la inversión digital. Se espera que en los próximos meses crezca un 5,7%, lo que reduciría en una décima esa participación (al crecer menos que la inversión digital total).

Algunos panelistas destacan la importancia que puede tener el creciente peso de la Publicidad Programática en la publicidad en Audio.

La publicidad programática y la preocupación por los adblockers

En opinión de los panelistas de Vigía la publicidad Programática representa el 23,0% de la inversión en publicidad digital. Más de la mitad de la publicidad gestionada de esa manera se dirige a dispositivos móviles (un 52,7%).

Todos los panelistas que opinan sobre el tema de los bloqueadores de publicidad creen que su proliferación hará cambiar la manera de comprar la publicidad digital. Incluso un 7% cree que cambiará mucho.

El fraude en publicidad digital

Las modalidades de fraude que más preocupan a los panelistas son los bots y granjas de clics, que aumentan artificialmente los datos de tráfico (citados por el 58%) y la suplantación de dominio (domain spoofing) y la atribución fraudulenta de datos de otros sitios (cookie spoofing, por un 29%).

El cookie spoofing podría reducirse en un futuro próximo debido a las medidas adoptadas por Google.

En opinión de los panelistas con la utilización de las herramientas antifraude adecuadas se podría mejorar un 14,8% la inversión en publicidad digital.

Las herramientas antifraude más utilizadas son las de los propios adservers (Google Campaign Manager, Sizmek,…), usadas por un 24% de los panelistas y de ComScore, por un 19%.

El branded content y los influencers

Los panelistas creen que este año aumentará la inversión en “branded content”. Incluso un 23,4% cree que crecerá mucho. Los panelistas creen que la inversión se debe dividir en partes muy similares en la creación del contenido (un 47,6%) y en su distribución/promoción (52,4%).

Los panelistas de Vigía estiman que el 7,5% de la inversión digital se destina a acciones protagonizadas por “influencers”.

La actividad por semestres.-

En los dos meses transcurridos desde marzo ha mejorado la visión tanto del primero como del segundo semestre. El comienzo del año ha sido “regular”, aunque con una tendencia a bueno. En la escala de -100 a +100 se obtiene ahora un valor de +2,5, cuando en marzo era -11,9

En comparación con el del año pasado el primer semestre está siendo “algo peor”, pero mejor de como se veía hace dos meses. Ahora se obtiene un índice -5,0, más de veinte puntos mejor que el -25,6 de marzo.

También mejoran las expectativas para el segundo semestre, que se espera que sea “algo mejor” que el del año pasado. Obtenemos ahora un índice de +11,0, cuando en marzo se quedaba en +2,4.

Conclusión.-

En general los resultados son algo mejores que los que se obtenían hace dos meses y puede decirse que se abre una puerta a la esperanza de que este año vaya hacia mejor.