El consumo cae estrepitosamente en España desde que el Gobierno decretó el estado de alarma. Zara y Bershka, España poseen el 5% del valor de marca total del mercado, según Brand Finance Apparel El confinamiento y la alerta sanitaria han provocado el cierre de los establecimientos y de la mayoría de las fábricas del sector. Esto deriva en la suspensión temporal de muchos trabajadores, que, ante un panorama aún incierto, reducen sus gastos y el consumo baja. Las empresas temen que el impacto les lleve a pérdidas y a recortar plantillas.

Se trata de un nuevo estudio de las marcas más valiosas del mundo del sector Textil (Brand Finance Apparel 50 2020) así como el impacto directo que está causando el Covid-19 en el sector y en el valor de sus marcas sobre las marcas del sector textil más valiosas del mundo.

Un mercado de tiburones en que China está al acecho y Alemania ha pedido por ello a sus empresas recomprar acciones ante la caída en bolsa de su valor, provocada por la pandemia originada en la misma China, que además es el principal proveedor de su pandemia, a escala global.

El Covid-19 ha puesto al textil contra las cuerdas según Brand Finance

Brand Finance estima en €1 billón la pérdida de valor de marca del sector a nivel mundial a causa de la pandemia.

Con un valor de marca de 13.1 mil millones, Zara ocupa la sexta posición en el top 10 de marcas del sector textil a nivel mundial, ranking que lidera nuevamente Nike con un valor de marca de 31.4 mil millones de euros. Zara y Berhska, del Grupo Inditex, son las dos marcas españolas en el ranking Apparel 50 2020 de las 50 más valiosas del sector de moda internacional de Brand Finance, la consultora líder independiente de valoración de intangibles cuyos rankings cumplen con los ISO 10668 e ISO 20671 de valoración y evaluación de marcas respectivamente.

El Grupo Inditex, que cerró 2019 con resultados record, ve peligrar ahora sus números, como el resto del sector, a consecuencia del Coronavirus. El grupo textil gallego, batió de nuevo récord de ventas en el 2019, con 28.286 millones facturados, y aumentó un 6% su beneficio neto, hasta los 3.639 millones de euros.

Zara continúa siendo la cadena estrella del grupo como motor de las ventas, mientras que Stradivarius y Uterqüe son las que más crecen. Coincidiendo con nuestro ranking, Bershka repite como la segunda firma del grupo por cifra de negocio, seguida por Pull&Bear, Massimo Dutti y Oysho.

Para Teresa de Lemus, Director Gerente de Brand Finance España: “Covid-19 ha venido como un tsunami dando un vuelco a nuestras vidas y las marcas no son ajenas a ello. El inicial estado de shock ha dado paso a numerosas muestras de adaptación de las marcas a la situación y a las necesidades de sus públicos primando la sensibilidad y empatía en sus comunicaciones. Los hábitos de compra también han cambiado y continuarán haciéndolo. El consumidor se enfrentará a nuevos paradigmas como hacer la compra o con guantes y será extraño adaptarnos a no poder tocar los tejidos como antes. Es el momento de que las marcas, conscientes de esta nueva realidad, consideren investigar al nuevo consumidor que saldrá de casa cuando pase el estado de alerta en España y las tiendas vuelva a abrir sus puertas.”

Pese a ello, las dos marcas han sufrido una de las mayores caídas en cuanto al valor de marca. Bershka, la cadena de moda joven, cae un 26% y Zara, la firma estrella del Grupo, un 21% y ambas descienden 4 puestos en el ranking. Zara abandona el segundo lugar que este año es ocupado por la italiana Gucci ( 15.9 mil millones de euros) y cae hasta el puesto 6 de la tabla. Por su parte Bershka se coloca en el puesto 44.

El As en la manga de Amancio Ortega

En Brand Finance hemos concluido que, a pesar de que el Coronavirus no dejará de afectar a un titán como Inditex, el As en la manga de Amancio Ortega para hacer frente a esta crisis son la solvencia financiera y solidez de la marca a nivel internacional. Tanto Zara como Bershka poseen una Fortaleza de Marca superior al 70 sobre 100. 79.4 en el caso de Zara y una calificación de AA+ y 73.2 para Bershka con un rating de AA.

Además de medir el valor general de la marca, Brand Finance también evalúa la fuerza relativa de las marcas, en función de factores como la inversión en marketing, familiaridad, lealtad, satisfacción del personal y reputación corporativa. Junto con las previsiones de ingresos, la fortaleza de la marca es un impulsor crucial del valor de la marca.

Brand Finance ha estudiado cómo los valores de las marca han fluctuado durante las tres principales recesiones económicas experimentadas en 2009, 2012 y 2016. La característica más significativa de este análisis a largo plazo es que, según Brand Finance las marcas fuertes tienen un mejor desempeño durante las crisis y post-crisis en todos los sectores.

Teniendo en cuenta la fortaleza de la marca, durante el período comprendido entre 2008 y 2019, las 100 marcas que descienden tienen puntuaciones promedio de índice de fortaleza de marca (BSI) de 66, mientras que los 100 que ascienden posiciones en el ranking tienen puntuaciones BSI promedio de 70. Este hallazgo está en línea con otras investigaciones realizadas por Brand Finance que correlaciona la Fortaleza de la Marca con el rendimiento general del mercado de valores. Las marcas que cuentan con la calificación de marca AAA + más alta de Brand Finance superan constantemente al S&P 500.

Nuestro estudio de mercado demuestra que Zara es la marca Reina en España. Los resultados del seguimiento de la marca muestran la gran fortaleza que posee en España. El éxito de sus resultados se debe en gran parte a su acertada estrategia de internacionalización, especialmente invirtiendo en marca en mercados donde la insignia es menos conocida. A pesar de que la marca goza de gran solidez en España, los mercados en crecimiento aún no disfrutan del mismo nivel de notoriedad. A largo plazo, es de esperar que esta expansión e inversión tengan como resultado una mayor familiaridad y reputación de Zara a nivel global.

Un sector en caída libre en cuanto a consumo pero que aumenta su valor

Con un valor de marca total de 14.6 mil millones de euros, España ocupa la quinta posición en valor de marca en el sector textil a nivel mundial por detrás de Estados Unidos (80.0 mil millones), Francia (60.4 mil millones), Italia (37.1 mil millones) y Alemania (19.6 mil millones). Estados Unidos con 17 marcas aporta el 29% del valor de marca del ranking seguido de Francia con 6 marcas del segmento del lujo que suman el 22% del valor e Italia con 9 marcas en el ranking y una aportación del 14%.

El 54% de las marcas del ranking descienden puestos en el ranking y pierden Fortaleza de Marca(27 de las 50 marcas del ranking). 24 de ellas coincide con una pérdida de valor de marca.

Las marcas del sector textil suman un valor total de 300.8 mil millones de euros en 2020, 20.5 mil millones más que en 2019. La japonesa UNIQLO (+4.7), la irlandesa Primark (+4.6) y la italiana Gucci (+4.1) luchan contracorriente con aumentos en el Índice de Fortaleza de Marca por encima de la media sectorial.

Teresa de Lemus, Director Gerente de Brand Finance España: “Zara ha perdido su puesto en el pódium en favor de Gucci. Si bien los gestos del Grupo durante esta crisis apoyando en la adquisición de material o esforzándose en evitar un ERTE creemos que tendrá sin duda un gran impacto en el ranking del año que viene.”

Once son las empresas que representan al sector textil entre las 100 marcas más valiosas de España, un sector que presenta claroscuros en el comportamiento del valor de sus marcas. Mientras que el Grupo Inditex pierde fuerza este año, ya lo veíamos en el ranking intersectorial de las marcas más valiosas de España ( el sumatorio del valor de las 7 marcas del grupo en 2019 fue de 25,369 mil millones de euros, un 28% más que en 2020), y aunque no se encuentra en el ranking sectorial, es digno de recordar el desempeño de Sfera, la marca de moda del grupo El Corte Inglés en el sector de moda español. Con un aumento del 44% en el valor de marca y un 55% en la fortaleza, Sfera, la ‘niña bonita’ de El Corte Inglés en México, dispara su beneficio un 70% en dos años. Con la llegada del Coronavirus a nuestro país el Grupo El Corte Inglés no se ha quedado atrás y en sus establecimientos da prioridad a los mayores y vulnerables para el acceso a sus tiendas y facilita instalaciones para atención sanitaria.

EFECTO DEL COVID-19 EN EL SECTOR TEXTIL

El consumo cae estrepitosamente en España desde que el Gobierno decretó el estado de alarma. El confinamiento y la alerta sanitaria han provocado el cierre de los establecimientos y de la mayoría de las fábricas del sector. Esto deriva en la suspensión temporal de muchos trabajadores, que, ante un panorama aún incierto, reducen sus gastos y el consumo baja. Las empresas temen que el impacto les lleve a pérdidas y a recortar plantillas. Mientras que muchas de ellas ha optado por la opción del ERTE, el Grupo Inditex a día de hoy no ha tomado decisiones sobre eventuales ajustes de plantilla, pero en caso de que se realizase un ERE temporal, pasado el mes de Abril, la compañía indicaba que este hipotético ERTE solo sería para su personal de tienda, y que quedaban expresamente excluidos su red de logística, las fábricas y sus servicios centrales. Además, se comprometió a completar el salario de los afectados por el ERTE hasta el 100% de sus retribuciones.

Además la compañía ha puesto a disposición del Gobierno toda su capacidad logística, de aprovisionamiento y de gestión comercial, sobre todo desde China, para colaborar en la crisis sanitaria del país, realizando al menos un envío semanal a España del material sanitario que Inditex compre directamente. Inditex ha establecido un corredor logístico con China para poder traer a nuestro país material sanitario para luchar contra la pandemia del coronavirus.

Uno de los primeros retos a los que se enfrenta el sector es la falta de visibilidad de las marcas con las tiendas cerradas y los consumidores en casa. La compra online ha ayudado a paliar los daños económicos que está causando el coronavirus a nivel global. El sector ofrece también envíos gratis y plazos de devolución ampliados.

El buque insignia de Inditex ha presentado sus novedades para la temporada de verano en su página web y redes sociales. Con una campaña genial se ha adaptado a la situación actual y ha sustituido el estudio por las propias casas de los modelos que, además de lucir la ropa de Zara, en esta ocasión también se han convertido en sus propios fotógrafos.

Según el último análisis realizado por Brand Finance, la economía global perderá aproximadamente 1 billón de euros como resultado del brote de Coronavirus, siendo el sector de la aviación el más afectado.

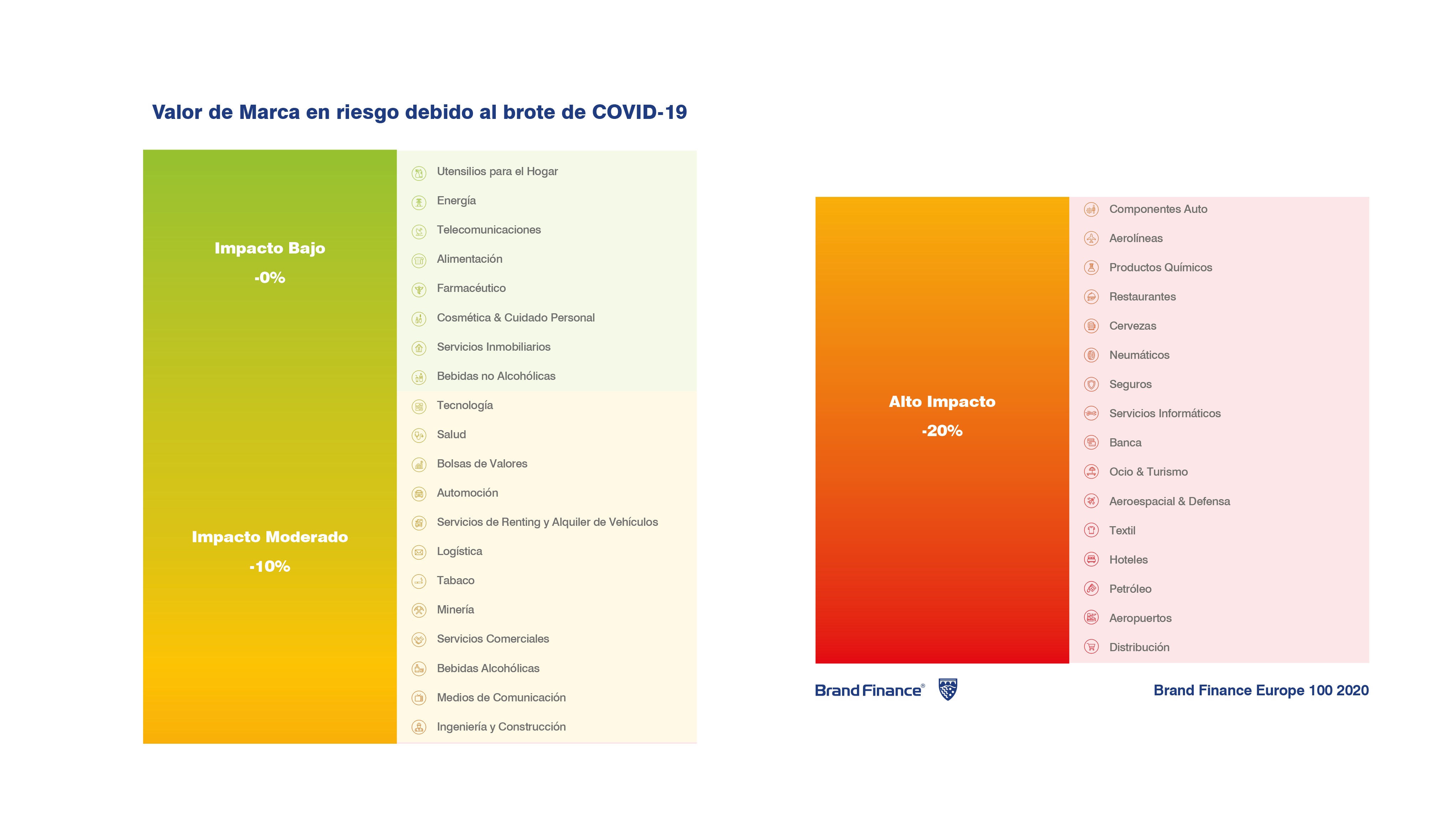

Brand Finance ha evaluado el impacto del brote de COVID-19 en función del efecto del brote en el valor empresarial, al 18 de marzo de 2020, en comparación con lo que fue el 1 de enero de 2020. En base a este impacto en el valor empresarial, Brand Finance estimó el probable impacto en el valor de la marca para cada sector. Cada sector se ha clasificado en 3 categorías según la gravedad de la pérdida de valor empresarial observada para el sector en el período comprendido entre el 1 de enero de 2020 y el 18 de marzo de 2020: impacto bajo (pérdida de valor de marca cercana al 0%), impacto moderado (pérdida de valor de marca de hasta el 10%) e alto impacto (pérdida de valor de marca de hasta 20%).

La clasificación de Brand Finance Apparel 50 2020 es precisa a enero de 2020. Nuestro análisis de impacto COVID-19 muestra que el sector textil es uno de los sectores más afectados a nivel mundial y podría enfrentar una pérdida potencial del 20% en el valor de la marca como resultado de la pandemia.

A pesar de los estragos que COVID-19 sin duda va a causar en el sector el próximo año, es probable que a las marcas más ágiles les vaya mucho mejor que a las inflexibles o que no sepan adaptarse con rapidez a la nueva realidad. Con los nuevos hábitos de comportamiento del consumidor, que probablemente se verán reflejados en la pandemia, las marcas buscarán más que nunca mayor innovación en sus canales online y la posible reevaluación de sus modelos de negocio de tiendas físicas.

Como con la mayoría de los sectores, el daño que se producirá en el valor de las marcas de ropa dependerá en gran medida del tiempo que dure esta pandemia.

Para Teresa de Lemus, Director Gerente de Brand Finance España: «En Brand Finance hemos identificado que las marcas del sector textil podrían enfrentarse a una caída de hasta un 20% en el valor de marca. A medida que estas marcas negocian el cierre de tiendas y fábricas, cadenas de suministro rotas y una base de clientes que enfrenta una incertidumbre económica sin precedentes, estas marcas tendrán que prepararse para el difícil y turbulento viaje que aún tienen por delante».

Los hábitos del consumidor han cambiado durante el confinamiento y se espera que continúen tras el. Evitar multitudes, mejorar la higiene personal, trabajar desde casa, dejar de ir al gimnasio, consumir más productos nacionales o dejar de consumir carne cruda o poco hecha son algunos de los principales cambios. En lo que afecta al sector textil, aumentos en las visitas y compras online o la necesidad de tener que tocar las prendas con guantes cuando termine el confinamiento, serán algunos de los nuevos paradigmas. En España el pico de consumo se aprecia en todos los canales de distribución, especialmente en droguería/perfumería, online y súper/híper, y las tiendas de proximidad.

El sector textil consciente de sus fortalezas se ha involucrado en la lucha contra el Coronavirus. Es el caso por ejemplo de marcas como New Balance o Dior y Louis Vuitton se han volcado y han puesto sus talleres de moda a trabajar para fabricar mascarillas para repartir de forma altruista entre el personal sanitario, logístico y de seguridad.

Las marcas de lujo acechadas por los tiburones

Siete de las top 10 marcas más fuertes del ranking pertenecen al segmento del lujo: Rolex, Gucci, Louis Vuitton, Hermés, Moncler, Botega Venetta y Prada. Tan solo se cuelan Nike y Adidas como marcas de moda deportiva y la irlandesa Primark. China está al acecho y Alemania ha pedido recomprar acciones a sus grandes compañías ante la caída en bolsa de su valor, provocada por la pandemia originada en la misma China, que además es el principal proveedor de su pandemia, a escala global

La agenda del lujo se ha visto aniquilada por la extensión del virus. El coronavirus ha castigado con especial dureza a Italia, una de las cunas de las firmas de lujo en moda y complementos. Firmas como Armani o Burberri han pospuesto la presentación de sus colecciones pero otras como Chanel o Gucci ya las han cancelado. Las caídas en bolsa de empresas como Burberry, Capri, Farfetch, Kering, LVMH, Moncler, Ralph Lauren, Ferragamo, Tods o Tapestry, que han llegado a perder hasta el 30 por ciento de su valor y temen operaciones de compra por parte de tiburones financieros.

PANORAMA INTERNACIONAL

Nike, la marca de moda más valiosa del mundo

Por sexto año consecutivo, Nike vuelve a coronarse la marca de ropa más valiosa del mundo, registrando un aumento del 7% en el valor de marca que ya asciende a 31.4 mil millones de euros. El gigante deportivo se ha centrado en implementar un movimiento de estrategia de distribución selectiva, reduciendo drásticamente el número de minoristas que venden sus productos, con el objetivo de recuperar el control de la relación de marca con el cliente y mejorar los márgenes de beneficio.

La eterna rival de Nike, Adidas, en el puesto número tres, ha tenido un año con menos éxito, registrando una disminución del 1% en el valor de marca que ahora es de 14.9 mil millones de euros. Sin embargo, ambas marcas se han visto obligadas a echar el cierre de sus tiendas tras la pandemia de COVID-19 y, por lo tanto, las ventas tendrán un impacto perjudicial. Adidas anunció que espera perder más de mil millones de dólares (unos 912 millones de euros) de las ventas en el primer trimestre de 2020 solo de China.

Ambas marcas necesitarán apostar por sus canales de comercio electrónico para protegerse todo posible. Nike superó el hito de mil millones de dólares de ventas trimestrales online el año pasado, una hazaña que no solo demuestra el dominio absoluto de la marca en el sector, sino que también la coloca en una sólida posición para enfrentar el desafío de la actual crisis mundial.

Levi’s es la marca del sector que está creciendo más rápido

La icónica marca de vaqueros Levi’s es la marca de más rápido crecimiento en el ranking este año, con un impresionante aumentando del 38% y un valor de marca de 3.7 mil millones de euros. 2019 ha sido un año sólido para la marca, ya que celebró la mayor tasa de crecimiento en los últimos 25 años y emprendió una OPV de gran éxito tras operar en privado durante más de 30 años. La marca, que tradicionalmente ha dependido en gran medida de su gama de ropa para hombres, ahora presume de la ropa de mujer como el segmento de más rápido crecimiento de su negocio, un testimonio más de la estupenda estrategia de diversificación de la marca.

Como una de las compañías con más historia de Estados Unidos, Levi´s se ha centrado en mantener su relevancia frente a sus competidoras más jóvenes y modernas, a través de la asociación con el festival de música Coachella y el lanzamiento de su campaña publicitaria «Use Your Voice», que permite a la generación más joven impulsar el cambio.

Valentino y Gap en caída libre

Valentino (valor de marca de 1,3 mil millones) y Gap (valor de marca de 1,5 mil millones) son las dos marcas que han experimentado las caídas más rápidas del ranking. Ambas registran este año una caída del 39% en el valor de marca.

Valentino, la marca de moda de lujo italiana, ha estado sorteando la desaceleración de los ingresos y las ventas durante el año pasado, particularmente en partes de China, su mercado clave, que representa aproximadamente el 30% de las ventas de la marca, ante los disturbios civiles en Hong Kong y la desaceleración general de la economía china.

Del mismo modo, la suerte de Gap ha sido menos que favorable. Con la caída de las ventas, la salida abrupta del CEO Art Peck y la decisión de cerrar 230 de sus tiendas, la marca está tomando medidas para intentar contrarrestar la fuerte caída en las ganancias.

Rolex , la marca más fuerte del sector

Además de medir el valor general de la marca, Brand Finance también evalúa la fuerza relativa de las marcas, en función de factores como la inversión en marketing, familiaridad, lealtad, satisfacción del personal y reputación corporativa. Junto con las previsiones de ingresos, la fortaleza de la marca es un impulsor crucial del valor de la marca. De acuerdo con estos criterios, Rolex (a pesar de haber perdido un 2% en valor de marca que ahora está en 7,1 mil millones de euros) es la marca del sector Apparel más fuerte del mundo con una puntuación de Índice de Fortaleza de Marca (BSI en sus siglas en inglés) de 89.8 de 100 y su correspondiente calificación de élite de marca AAA +.

El mercado mundial de relojes de lujo ha estado experimentando un crecimiento continuo en los últimos años, como resultado de la creciente demanda entre los millennials y el aumento de los canales de comercio electrónico. A pesar de que la marca solo lanzó un nuevo modelo el año pasado, Rolex experimentó sólidas ventas en todo el mundo. Rolex, junto con otras marcas de ropa de lujo, ahora tiene que prepararse para un fuerte descenso en las ventas a medida que aumentan las restricciones de viaje, desempleo y la incertidumbre económica mundial que ha ocasionado el COVID-19. Esto, unido a las cadenas de suministro rotas y cierres de fábricas, marca un turbulento camino por delante tanto para Rolex como para el sector de la ropa de lujo en general.

Accede al informe Brand Finance Apparel 50 2020 completo aquí

También te puede interesar

El 92,5% de empleados de agencias independientes satisfechos con su gestión crisis.

El 92,5% de empleados de agencias independientes satisfechos con su gestión crisis.- ZARA compañía de mayor notoriedad. Consumidores valoran donaciones y servicios de las marcas.

- Las marcas energéticas ganan valor +18,4% que en 2019 según Brand Finance.

- Supervivientes, T5, lideró martes con 3,3 millones de espectadores y 17,1%